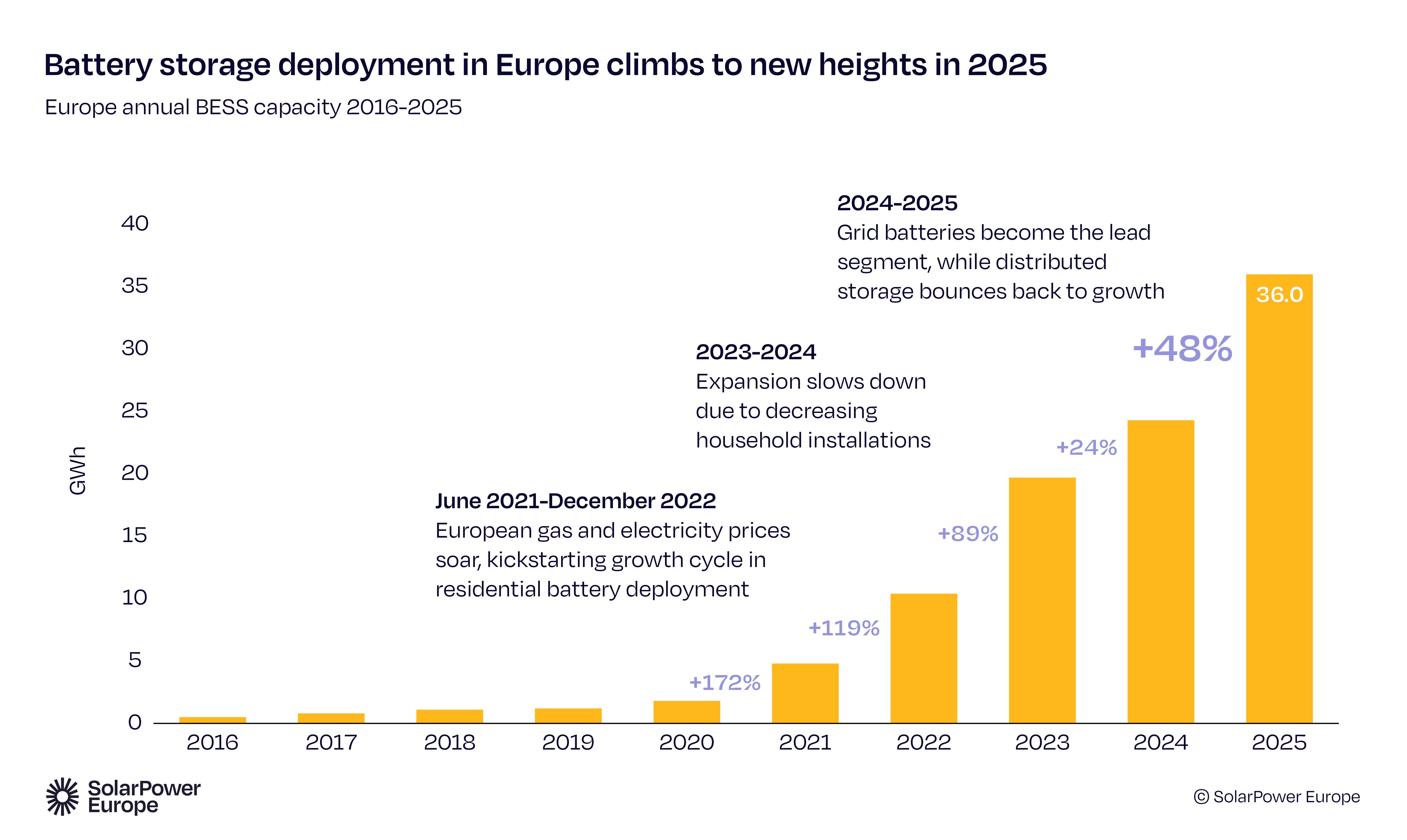

Nel 2025, l’Europa ha installato 36 GWh di capacità di accumulo portando la capacità cumulata europea oltre la soglia dei 100 GWh. Il tasso di crescita è stato pari al 48%, segnando una ripresa rispetto al rallentamento registrato nel 2024. Con riferimento ai soli 27 Stati membri dell’Unione Europea, nel 2025 sono stati installati 27 GWh di accumulo pari al 75% delle aggiunte totali del Continente. Queste evidenze sono pubblicate nell’ultimo report di Solar Power Europe.

Crescita dello storage in Europa

In particolare nel 2025 le batterie di grandi dimensioni hanno contribuito per oltre la metà dell’installato annuo. La loro espansione riflette un crescente fabbisogno di flessibilità del sistema, ma anche migliori opportunità di ritorno economico nonchè il calo dei costi tecnologici e l’espansione dei progetti ibridi FV+Bess.

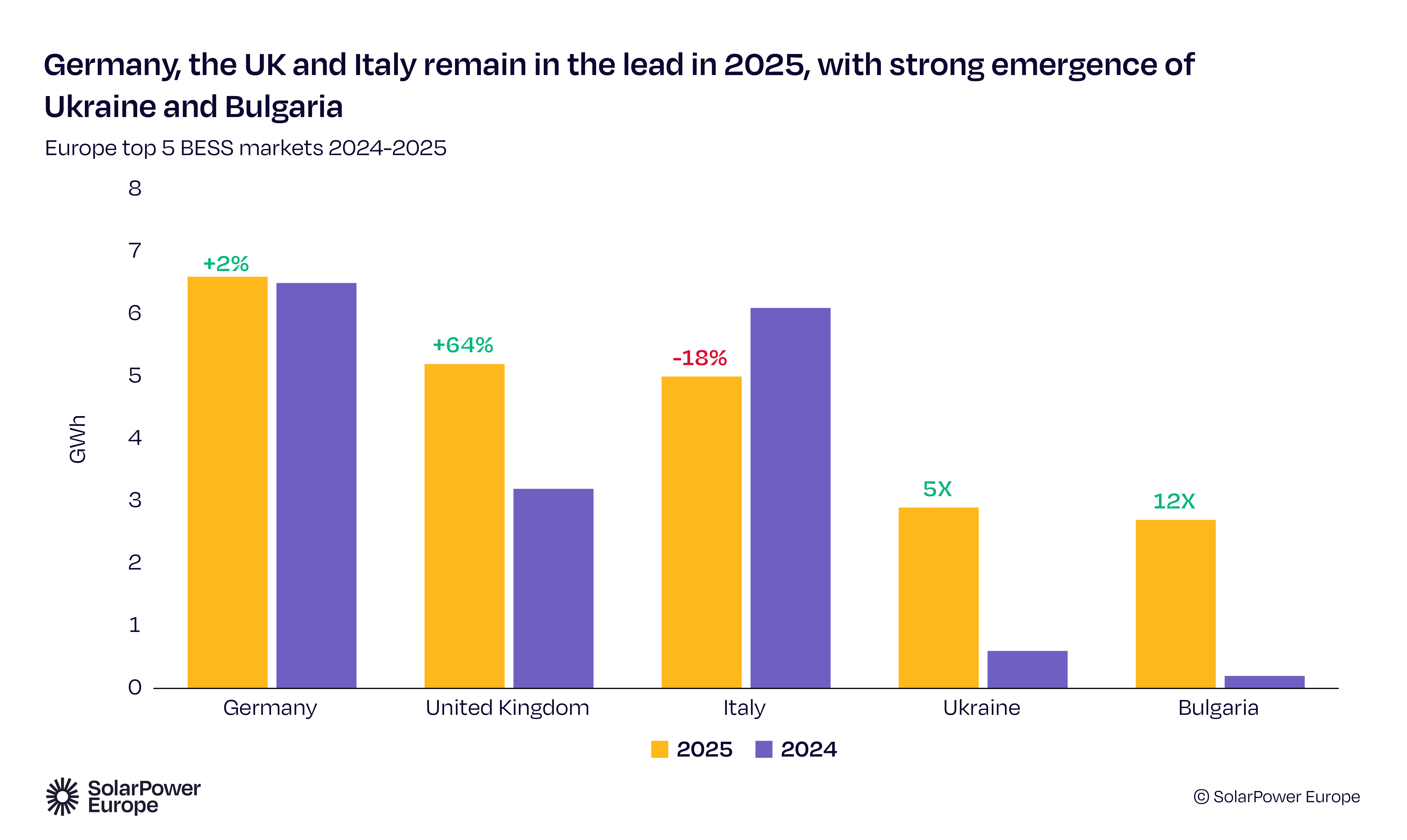

Nel 2025 Germania, Regno Unito e Italia si sono confermati come i tre principali mercati europei dello storage. Ucraina e Bulgaria sono emersi a completare la top 5. In particolare il nostro paese si è confermato in terza posizione nonostante un calo del 18% nelle installazioni di sistemi storage causato dalla contrazione del mercato domestico e dallo stallo del segmento utility scale, in attesa della prima asta Macse.

Nel complesso, i primi cinque mercati hanno rappresentato il 62% di tutte le installazioni europee del 2025, contro quasi l’80% dell’installato annuo registrato nel 2024. Ciò sottolinea come l’espansione dello storage su batteria in Europa si stia diversificando, con un contributo crescente dei mercati più piccoli.

La crescita dello storage in Europa

Germania, Regno Unito e Italia confermano la propria leadership

Analizzando l’ultimo decennio, la capacità totale di sistemi di accumulo è cresciuta mediamente del 55% ogni anno portando l’Europa da appena 1 GWh nel 2016 a oltre 100 GWh oggi. Dal 2021, il parco batterie del continente è decuplicato.

Lo storage residenziale rappresenta ancora la quota maggioritaria della capacità installata, ma il suo predominio si sta riducendo. Dopo due anni consecutivi di calo nella market share, lo storage residenziale rappresenta oggi poco meno della metà del parco batterie totale europeo.

Parallelamente, lo storage utility scale è cresciuto rapidamente fino a diventare il secondo segmento per dimensione, ponendosi sulla traiettoria per superare lo storage residenziale già quest’anno. Il segmento commerciale e industriale (C&I) rimane piuttosto stabile, rappresentando l’11% della capacità cumulata.

Nonostante questi progressi, l’Europa deve ancora colmare un importante deficit di flessibilità. Alla fine del 2025, il rapporto tra fotovoltaico e storage nell’Unione europea era di 8:1, migliorato rispetto al 10:1 del 2024 ma ancora indicativo di una capacità di accumulo insufficiente rispetto alla generazione solare.

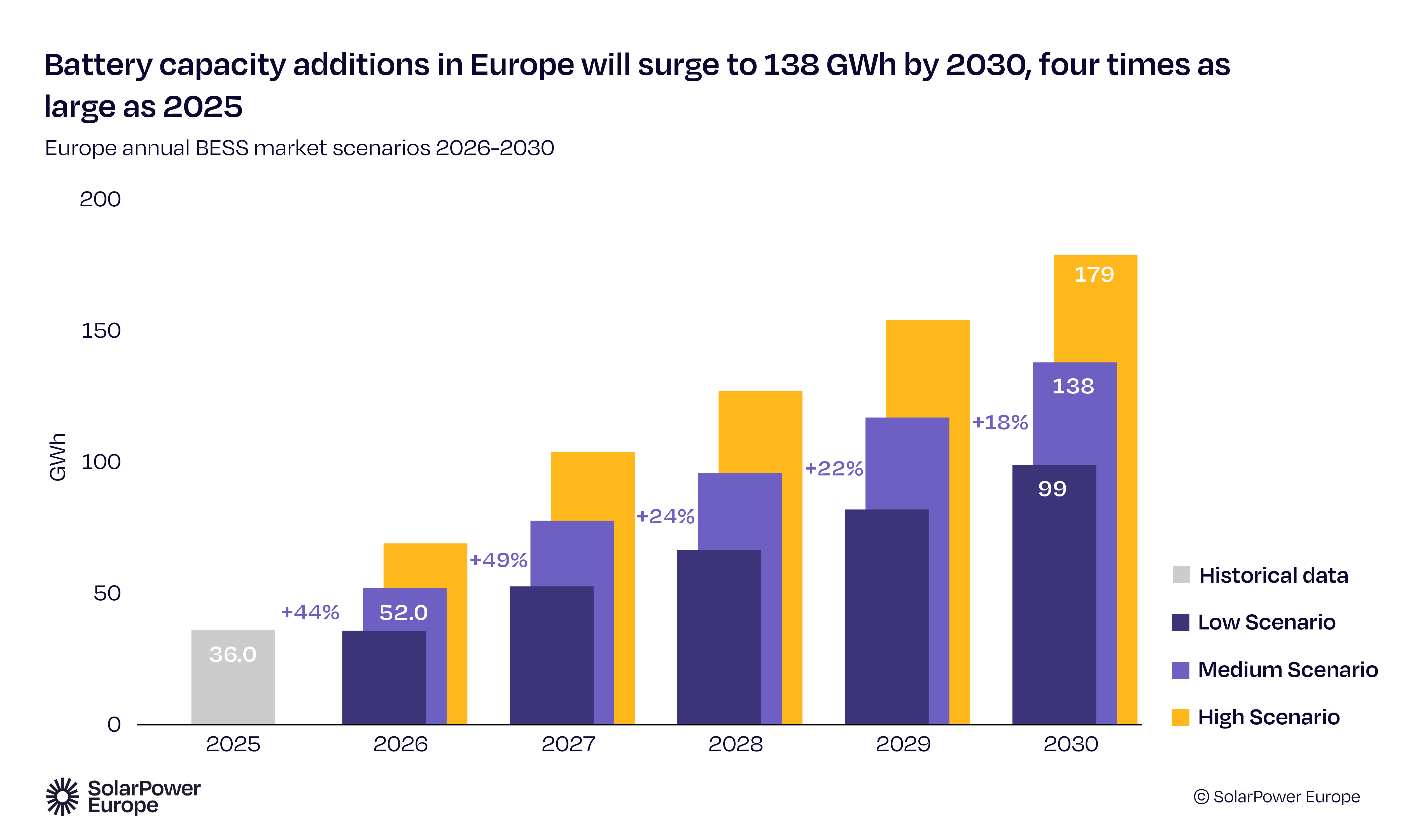

Previsti 138 GWh entro il 2030

Previsioni di crescita dello storage in Europa

Guardando al futuro, Solar Power Europe prevede che in uno Scenario Medio le installazioni di storage nel 2026 dovrebbero superare i 50 GWh per la prima volta, con un aumento del 44% rispetto al 2025. Questa crescita sarà trainata principalmente dal segmento utility scale, la cui quota di installazioni annue dovrebbe arrivare a rappresentare quasi due terzi del totale.

In questo scenario anche le installazioni residenziali sono proiettate a recuperare slancio e raggiungere i 13,2 GWh nel 2026, leggermente al di sopra del picco del 2023. Nel frattempo, il segmento C&I dovrebbe aggiungere quasi 6 GWh, con un tasso di crescita annuo del 26%.

La traiettoria per gli anni a seguire quella di una crescita sostenuta. Le installazioni annue dovrebbero raggiungere 138 GWh nel 2030, con un tasso di crescita annuo del 28% nel periodo 2026–2030. Entro la fine del decennio, le aggiunte annue sarebbero circa quattro volte superiori a quelle del 2025.

In termini di capacità cumulata, nello scenario medio in Europa si dovrebbero superare i 160 GWh nel 2026 e i 580 GWh entro il 2030.

Per scaricare il report di Solar Power Europe clicca qui