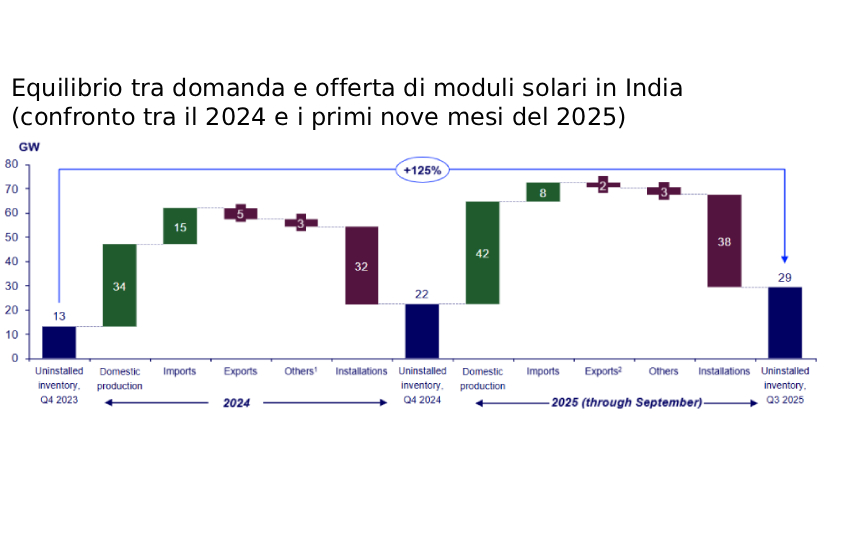

La capacità produttiva di moduli fotovoltaici in India è destinata a raggiungere i 125 GW entro la fine del 2025, superando di oltre tre volte la domanda interna che si attesta a circa 40 GW.

Lo si legge nell’ultimo report di Wood Mackenzie, intitolato “Perfect Storm in the Indian Solar Supply Chain”. Questa crescita porterà a un oversupply pari a 29 GW entro il terzo trimestre del 2025.

Capacità produttiva in crescita

L’aumento della capacità produttiva, trainato dal programma indiano Production Linked Incentive (PLI), dimostra la rapida espansione della manifattura interna. Ma al contempo denota la necessità di allineare l’offerta alla domanda interna ma anche globale. In questo senso la situazione è ulteriormente aggravata da una forte flessione degli USA, principale mercato di esportazione dell’India.

L’aumento della capacità produttiva, trainato dal programma indiano Production Linked Incentive (PLI), dimostra la rapida espansione della manifattura interna. Ma al contempo denota la necessità di allineare l’offerta alla domanda interna ma anche globale. In questo senso la situazione è ulteriormente aggravata da una forte flessione degli USA, principale mercato di esportazione dell’India.

Infatti i nuovi dazi imposti dagli Stati Uniti hanno avuto un impatto significativo sulle esportazioni indiane di moduli che sono calate del 52% nella prima metà del 2025 rispetto allo stesso periodo del 2024. Il calo ha spinto diversi produttori indiani a sospendere i piani di apertura di nuovi stabilimenti negli Stati Uniti e a concentrarsi nuovamente sul mercato interno.

«Il programma del governo indiano ha stimolato l’apertura di nuovi stabilimenti, ma si stanno vedendo i primi segnali di un rapido eccesso di capacità produttiva, simili a quelli che hanno preceduto il crollo dei prezzi in Cina», ha affermato Yana Hryshko, ricercatrice di Wood Mackenzie. «La sfida si è spostata dalla creazione di capacità produttiva al raggiungimento della competitività dei costi e alla diversificazione dei mercati di esportazione».

Competitività dei costi

C’è anche da considerare che la competitività dei costi rimane un ostacolo fondamentale. Assemblare un modulo in India utilizzando celle importate costa almeno 0,03 dollari al W in più rispetto a un modulo cinese interamente importato. Mentre un modulo interamente “Made in India” costerebbe più del doppio rispetto a moduli fabbricati in Cina. Per questo l’India, al fine di sostenere i produttori nazionali, sta adottando misure protettive tra cui un dazio antidumping raccomandato del 30% su celle e moduli cinesi.

Nonostante queste sfide a breve termine, Wood Mackenzie identifica l’India come il Paese con il potenziale più evidente per diventare un’alternativa su larga scala al dominio della catena di approvvigionamento solare cinese. Considerando la capacità produttiva interna, i produttori indiani devono guardare oltre le attuali politiche protezionistiche per raggiungere una crescita sostenibile attraverso diversificazione e investimenti tecnologici.

«L’India si trova a un bivio, ma ha tutte le carte in regola per diventare l’unica alternativa credibile e su larga scala alla catena di approvvigionamento solare cinese», ha concluso Hryshko. «Le sfide attuali non sono ostacoli, ma piuttosto una chiara tabella di marcia per il futuro. Il successo ora dipende dallo spostamento dell’attenzione dal semplice sviluppo delle capacità al raggiungimento della competitività dei costi. Ciò richiederà un passaggio a una ricerca e sviluppo aggressiva, investimenti in tecnologie di nuova generazione e una spinta strategica per aprire nuovi mercati di esportazione in Africa, America Latina ed Europa».