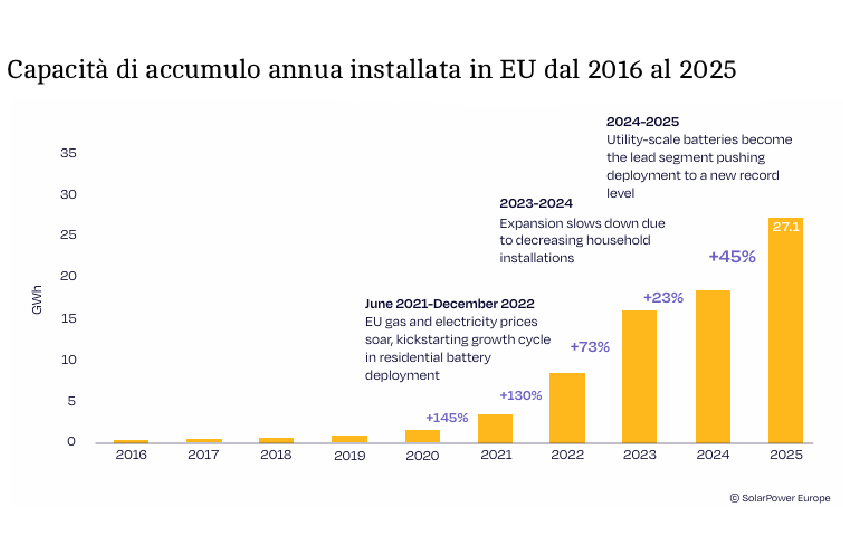

Nel 2025 l’Unione Europea ha installato 27,1 GWh di nuovi sistemi di accumulo conquistando per il dodicesimo anno consecutivo un nuovo record. Lo si legge nel report “EU Battery Storage Market Review 2025” pubblicato da SolarPower Europe.

Grazie alle nuove installazioni, al termine dello scorso anno la capacità operativa dei Bess in Europa ha raggiunto i 77,3 GWh. Come previsto, la crescita nel 2025 ha accelerato il passo con un aumento del 45% delle installazioni annuali, dopo il temporaneo rallentamento dell’anno precedente.

Grazie alle nuove installazioni, al termine dello scorso anno la capacità operativa dei Bess in Europa ha raggiunto i 77,3 GWh. Come previsto, la crescita nel 2025 ha accelerato il passo con un aumento del 45% delle installazioni annuali, dopo il temporaneo rallentamento dell’anno precedente.

Da segnalare inoltre che nel 2025 si è verificato un cambiamento sostanziale: le batterie su larga scala sono diventate il principale motore della crescita, rappresentando il 55% di tutta la nuova capacità installata. Questo grazie a un miglioramento delle condizioni di mercato e al sostegno politico che hanno agevolato la diffusione di questa tipologia di sistemi.

Al contrario, le batterie di taglie inferiori continuano a dover affrontare numerosi ostacoli. Infatti i sistemi al servizio della generazione distribuita hanno per la prima volta rappresentato meno della metà del nuovo installato annuo. La crescita del segmento C&I non è stata sufficiente per compensare il calo delle installazioni residenziali.

Concentrazione del mercato

Nel report si legge poi come Germania e Italia abbiano guidato il mercato europeo dello storage. La Bulgaria è stato il Paese in più rapida crescita, avanzando al terzo posto, mentre i Paesi Bassi e la Spagna hanno chiuso la classifica dei primi cinque. La soglia per entrare nella top-5 è aumentata notevolmente, con la necessità di collegare volumi consistenti di batterie su larga scala multi-GWh.

Nello specifico, la Germania ha mantenuto la sua leadership grazie a installazioni su utility scale da record, alla crescita nel settore C&I e al calo moderato nella diffusione domestica dello storage. Come previsto, invece, nonostante una stabile espansione su larga scala, l’Italia ha registrato un calo del nuovo installato annuo a causa del forte rallentamento del mercato residenziale.

Complessivamente, i primi cinque mercati hanno aggiunto alla rete il 63% della capacità installata nell’UE nel 2025. L’anno precedente, questa percentuale era parti all’’80%. Nonostante il calo della quota di mercato dei paesi leader, permane una forte concentrazione geografica della diffusione dei sistemi di accumulo.

Industria in espansione

Sebbene in Europa manchino attività a monte per l’estrazione e la lavorazione dei minerali utilizzati nella costruzione di batterie, la regione ha studiato un piano di approvvigionamento a medio termine. Il futuro rimane piuttosto incerto anche perché attualmente circa il 92% della capacità produttiva esistente è orientata al mercato dei veicoli elettrici e il 70% è costituito da batterie al nichel.

Si prevede che questa situazione cambierà nei prossimi anni, con l’aumento della domanda di sistemi di storage e il predominio sul mercato delle batterie al litio ferro fosfato. Nel report di SolarPower Europe infine si legge come l’Europa detenga una notevole capacità di assemblaggio batterie, con quasi la metà degli stabilimenti situati in Germania e meno del 20% al servizio del mercato dello storage.

Per leggere il report di SolarPower Europe clicca qui